Co to jest WIBOR ® ? To pytanie można usłyszeć często w naszym biurze. Dlatego w dzisiejszym artykule postanowiliśmy podjąć temat ważny dla każdego kredytobiorcy. Warto sprawdzić, na czym polega zależność pomiędzy WIBOR ® a ratą kredytu. Dodatkowo chcielibyśmy się zastanowić, o ile na przestrzeni czasu wzrośnie rata kredytu?

Nazywam się Olga Małycha i na co dzień jako Ekspert Kredytów Hipotecznych prowadzę własne biuro Małycha Business Finance. Doradzam wszystkim osobom zgłaszającym się do mnie o pomoc wskazując najkorzystniejsze oferty kredytów hipotecznych. Razem z moim zespołem dbamy o cały proces kredytowy, oszczędzając czas i nerwy naszych Klientów.

Ostatnim razem przygotowałam publikację, jak rozumieć RRSO a kredyt hipoteczny. Dziś skupimy się na stopach procentowych i ich wpływie na kredyt hipoteczny. No właśnie, stopa procentowa jest tematem gorącym i chyba modnym w prasie w ostatnim czasie. O ile wzrośnie rata kredytu, to pytanie zadaje sobie każdy, kto myśli o kredycie.

Czego można dowiedzieć się z artykułu?

- Co to jest WIBOR ® ?

- Jaki wpływ na kredyt hipoteczny ma stopa procentowa?

- O ile wzrośnie oprocentowanie kredytu oraz kiedy to się wydarzy?

- Czy warto rozważyć kredyt hipoteczny ze stałym oprocentowaniem?

- Jaka jest zależność pomiędzy spłatą kredytu hipotecznego a stopą procentową?

Co to jest WIBOR ® i jaki ma wpływ na ratę kredytu?

Podejmując kredyt hipoteczny bezsprzecznie warto wiedzieć, co to jest WIBOR ® Uproszczając definicję można powiedzieć, że słowo WIBOR ® oznacza wysokość oprocentowania pożyczek po jakiej banki są gotowe udzielić finansowania innym bankom. Jest to także zmienna część oprocentowania kredytu hipotecznego, na które składa się suma WIBOR ® i marży banku. WIBOR ® może być wyrażony w postaci odnoszącej się do miesięcy: 1M,3M, 6M i 12M. Zazwyczaj banki przyjmują wartość trzymiesięczną.

Czy dla Ciebie jest ważne, który okres czasowy przyjmie bank? Co do zasady im krótszy okres tym niższe oprocentowanie. W długim okresie czasu (na przykład kredyt hipoteczny klasycznie na 30 lat) nie ma to jednak większego znaczenia. Kiedy występuje cykl spadków stóp procentowych bardziej opłaca się posiadać w kredycie WIBOR ® 3M. Wcześniej nasze oprocentowanie kredytu stanie się niższe. Kiedy sytuacja jest odwrotna i stopy procentowe rosną, wtedy lepiej posiadać WIBOR ® 6M. Nasz kredyt hipoteczny stanie się droższy później. W długim okresie czasu nie ma większego znaczenia jaką stawkę WIBOR ® przyjmiesz w swoim kredycie.

Jaki wpływ na kredyt hipoteczny ma stopa procentowa?

Kredyt hipoteczny ma wiele parametrów. Kluczowym elementem na jaki zwracają uwagę klienci jest oprocentowanie kredytu. Składa się z dwóch elementów: marży banku, która jest stała i niezmienna w okresie kredytowania. Ogólnie mówiąc, jest to zarobek banku. Chodzi o to, aby marża kredytu hipotecznego była jak najniższa. Drugim elementem oprocentowania kredytu hipotecznego jest wysokość WIBOR ® Innymi słowy to, jak wysoka jest w danym momencie stopa procentowa. Suma tych dwóch czynników wpływa na ratę kredytu, jaką płacisz co miesiąc.

To, co warto wiedzieć to fakt, że aktualnie (Marzec 2018) stopa procentowa w Polsce jest na najniższym historycznie poziomie. To zjawisko ekonomiczne przekłada się na wiele czynników. Dzięki temu ludzie inwestują więcej w nieruchomości, niż w inne aktywa. Szczególnie nabiera to znaczenia na rynku nieruchomości premium. Tak zwany klient zamożny w środowisku niskich stóp procentowych od razu zaczyna myśleć o inwestycjach w nieruchomości. Niska stopa procentowa oznacza również niskie oprocentowanie kredytów. Myśląc o inwestowaniu warto przede wszystkim wiedzieć czym jest flipping mieszkań.

Jaki wpływ na kredyt hipoteczny ma stopa procentowa? Jej wzrost spowoduje, że rata Twojego kredytu również wzrośnie. Nie ważne, że posiadasz kredyt w polskiej walucie, oprocentowanie Twojego kredytu jest zmienne. Jego wysokość zależy wprost od zmian stopy procentowej. Ekspert kredytowy w naszym biurze zawsze bardzo dokładnie tłumaczy ten wątek klientom. Na potrzeby artykułu przedstawiam, jak kształtowała się zmienność stopy procentowej wyrażonej poprzez Wibor ® 3M na przestrzeni ostatnich lat. W sierpniu 2004 roku Wibor ® 3M był na poziomie 7%. To tak, jakby całość Twojego oprocentowania kredytu hipotecznego wynosiła dziś 8,7% zamiast 3,5%. Myślę, że wielu kredytobiorców miałoby problem ze spłatą ich zobowiązań.

O ile wzrośnie oprocentowanie kredytu oraz kiedy to się wydarzy?

W Polsce wysokość stóp procentowych ustala Rada Polityki Pieniężnej. Czym dokładnie zajmuje się RPP możesz przeczytać na stronie Narodowego Banku Polskiego. Z komunikatów płynących od członków Rady wnioskować można, że stopa procentowa wzrośnie. Konia z rzędem temu, kto dokładnie przewidzi taką datę. Prognozy na rok 2018 są optymistyczne z punktu widzenia kredytobiorcy. Stopa procentowa powinna być utrzymana na dotychczasowym poziomie. Co więc musiałby się stać, żeby nastąpiły podwyżki? Z ekonomicznego punktu widzenia inflacja musiałaby mocno zbliżyć się do tak zwanego celu inflacyjnego, przyjętego przez NBP na poziomie 2,5%. W praktyce, inflacja musiałby wynieść 3,5%. To dużo, patrząc na dzisiejsze wskaźniki. Należy też pamiętać, że stopa procentowa nie wzrośnie nagle o kilka punktów procentowych. Spadek do dzisiejszej wartości także był rozłożony w czasie. Warto jednak wiedzieć, jakie konsekwencje dla Ciebie jako kredytobiorcy może mieć wzrost stóp procentowych?

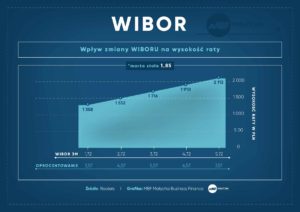

Poniżej przygotowaliśmy symulację: kredyt w wysokości 300 tys. złotych i wkład własny do kredytu hipotecznego w wysokości 20%. Przedstawiamy, jak kształtują się raty w dniu dzisiejszym oraz w sytuacji wzrostu stawki WIBOR ® 3M w różnych scenariuszach. Jak widać na załączonej grafice, stopa procentowa jest niezwykle ważnym elementem kredytu. Jej wzrost o kilka punktów procentowych może zaburzyć plany życiowe. W naszym przykładzie wzrost stóp procentowych tylko o 2 punkty procentowe spowoduje wzrost raty kredytu o 358 złotych miesięcznie! Im wyższy kredyt, tym wyższe proporcjonalnie będą te wartości. Przy tej okazji nasz ekspert kredytowy zawsze tłumaczy klientom, że kredyt hipoteczny musi być przemyślaną decyzją, a klient musi być przygotowany na różne scenariusze.

Czy warto rozważyć kredyt hipoteczny ze stałym oprocentowaniem?

W Europie Zachodniej kredyt ze stałym oprocentowaniem jest bardzo popularnym rozwiązaniem. W Polsce nadal wierzymy w to, co jest tu i teraz. Odpowiedź na pytanie co to jest WIBOR ® zna zaledwie część osób wnioskujących o kredyt. Oznacza to, że konsument patrzy na ratę jaka przedstawia doradca kredytowy i nie zastanawia się, co będzie później. Niestety mówimy to na podstawie naszych spotkań z klientami.

W naszym biurze ekspert kredytowy ma obowiązek pokazać klientowi różne scenariusze. Mam nadzieję, że choć trochę Cię przekonałam powyższymi przykładami, że kredyt hipoteczny nie będzie przez całe życie tak samo tani. Jeśli rozważasz spłatę kredytu w długim okresie możesz rozważyć oferty banków w zakresie stałego oprocentowania. Ciekawostką jest fakt, że wszyscy inwestorzy rynku nieruchomości, jakich obsługujemy w naszym biurze oczekują stałej stopy kredytu. Klient indywidualny w większości przypadków nawet o to nie pyta.

Z innej strony warto zauważyć, że rynek jakoś specjalnie nie sprzyja takim rozwiązaniom. W Polsce tylko kilka banków posiada w ofercie kredyt ze stałym oprocentowaniem. Warto również wiedzieć, że stałe oprocentowanie jest możliwe tylko na pewien okres. Najczęściej jest to okres 2-5 lat, choć Alior oferuje takie rozwiązanie na 7 lat. Oprocentowanie stałe jest wyższe niż standardowe, co jest logiczne. Jakiś czas temu było głośno na temat prac nad ofertami banków w zakresie stałego oprocentowania. Niestety pomysł choć ciekawy, nie spełnił się w swoim założeniu.

Co to jest WIBOR ® a spłata kredytu hipotecznego

Stopa procentowa ma wpływ na odsetki w banku jakie płacisz w każdej racie. Spłata kredytu hipotecznego, a stopa procentowa jest więc niezwykle ważnym aspektem, niestety często pomijanym przez kredytobiorców. Myślę, że wynika to z niewiedzy. Osobiście uważam, że każdy doradca kredytowy powinien to bardzo dokładnie wytłumaczyć klientowi. Wysokość stopy procentowej bardzo istotnie wpływa na zawartość kapitału w racie. Istnieje następująca zależność, że im niższe oprocentowanie (im niższa stopa procentowa), tym więcej kapitału jest zawarte w racie.

Co to jest WIBOR ® – Podsumowanie

Stopa procentowa jest bardzo ważnym elementem kredytu hipotecznego. Z wielu powodów warto, aby pozostała na jak najniższym poziomie. Rata kredytu będzie niższa, bank zarobi mniej, generalnie kredyt hipoteczny będzie tańszy. Przed podjęciem decyzji o zakupie mieszkania na kredyt warto, aby Twój ekspert kredytowy dokładnie wytłumaczył Ci ten wątek. Jeśli tego nie zrobi, to poproś go o taki komentarz i wyliczenia dostosowane do Twojej sytuacji i samego kredytu. Doradca kredytowy powinien Ci pokazać, o ile wzrośnie oprocentowanie kredytu. Pamiętaj, że zawsze możesz rozważyć kredyt ze stałym oprocentowaniem, będzie on jednak na start posiadał wyższe oprocentowanie. Dziś mamy taki moment w ekonomii, że kredyt hipoteczny jest relatywnie nisko oprocentowany. Taka sytuacja nie będzie jednak trwać wiecznie. Mam nadzieję, że tym artykułem sprawiłam, że odpowiedź na pytanie co to jest Wibor ® , będzie teraz znacznie prostsza!

Pamiętaj, jeśli potrzebujesz kredytu zgłoś się do naszego biura. Nasz ekspert kredytowy pomoże przeprowadzić Cię przez cały proces kredytu hipotecznego, do tego bezpłatnie – jesteśmy wynagradzani przez banki. Nasz ekspert kredytowy jest do Twojej dyspozycji. Tymczasem zapraszamy Cię do zapoznania się z kolejnym artykułem w ramach tego cyklu, gdzie staram się odpowiedzieć na następującą wątpliwość: raty równe czy malejące.

Zleć Nam Pozyskanie Najlepszego Kredytu Hipotecznego

Profesjonalizm, wiedza, doświadczenie

Olga Małycha – Ekspert Kredytów Hipotecznych

Obserwuj nas na Facebook: Małycha Business Finance i Małycha Nieruchomości Premium

Pomocne Materiały:

- jak negocjować kredyt hipoteczny – wiedza warta dziesiątki tysięcy złotych

- kredyt hipoteczny a BIK – co w bazie BIK sprawdza bank?

- doradca kredytowy czy warto – dlaczego warto skorzystać z usług doradcy kredytowego?

- nadpłata kredytu hipotecznego – kiedy opłaca się nadpłacić kredyt hipoteczny?

- najtańszy kredyt hipoteczny – jak zdobyć najlepszy kredyt hipoteczny

- co co pytać doradcę kredytowego – przygotuj się do pierwszego spotkania z ekspertem kredytowym

- wynajem czy kredyt – co się bardziej opłaca?

Strony, osoby i tematy wymienione we wpisie:

- Kredyt hipoteczny krok po kroku – etapy przyznania kredytu mieszkaniowego

Sprawdź nasz blog nieruchomości:

- jak wybrać agencję nieruchomości? – dowiedz się, na jakie czynniki zwrócić uwagę wybierając agencję

- Home Staging – kiedy warto stosować? – sprawdź, czym jest Home Staging

Olga Małycha – Małycha Business Finance – Z miłości do nieruchomości i finansów – nasze usługi wynagradza bank

Olga i Dawid Małycha to właściciele firmy pośrednictwa kredytowego, oraz agencji nieruchomości operującej na rynku Premium i mieszkań inwestycyjnych.

Przez kilkanaście lat ze spektakularnymi sukcesami budowali swoje kariery zawodowe w sektorze bankowym. Pracowali min. jako Dyrektor Departamentu Sprzedaży zarządzając wsparciem sprzedaży kilkutysięcznej organizacji. W 2015 r. zdecydowali się założyć Małycha Business Finance, a później Małycha Nieruchomości Premium i skoncentrować na wspieraniu innych w biznesie nieruchomości i finansów.

W każdym roku zespół MBF pomaga uzyskać kredyty hipoteczne na kwotę kilkudziesięciu milionów złotych. Olga pracuje jako Ekspert Kredytowy, Dawid kieruje agencją nieruchomości, prowadzi tam zespół zajmujący się zakupem, sprzedażą i wynajmem nieruchomości rynku Premium.

Szukasz możliwości na rynku nieruchomości? Sprawdź ten adres Małycha Nieruchomości Premium