W branży finansowej, umiejętność polegająca na tym, jak negocjować kredyt hipoteczny jest niezwykle pożądana oraz wysoce ceniona. Ostatnim razem na naszym blogu opisałam wątek o co pytać doradcę kredytowego. Był to jednocześnie trzeci wpis cyklu jak przygotować się do wyboru kredytu hipotecznego i eksperta kredytowego. Dziś postanowiłam podzielić się z naszymi czytelnikami wiedzą z zakresu negocjacji warunków kredytu.

Nazywam się Olga Małycha i wiedza o tym jak negocjować kredyt hipoteczny jest mi szczególnie bliska. Na co dzień pracuję jako ekspert kredytów hipotecznych oraz prowadzę własne biuro Małycha Business Finance. Pomagam każdemu klientowi w wyborze, jakim jest najkorzystniejszy kredyt hipoteczny.

Każdy uwielbia mieć poczucie, że zrobił dobry interes. Nabiera to szczególnego wymiaru, kiedy rozmawiamy o dużych pieniądzach. Umówmy się – wzięcie kredytu wiąże się z dużymi kosztami dla Ciebie jako kredytobiorcy. Żeby to wyjaśnić jeszcze lepiej, należy przeanalizować to, na czym zarabia bank. Kiedy to zrozumiesz, będziesz doskonale przygotowany do negocjacji na temat warunków udzielanego Ci kredytu.

Czego można dowiedzieć się z artykułu?

- Jak negocjować marżę kredytu do najniższych poziomów?

- Czy można mieć zerową prowizję za udzielenie kredytu?

- Jak skutecznie obniżyć prowizję za wcześniejszą spłatę?

- Czy bank może mnie zmusić do ubezpieczenia na życie?

- Jak negocjować kredyt po kilku latach?

- W jaki sposób negocjować zadłużenie kredytu?

- Jak łącząc siły można wpłynąć na negocjacje z bankiem?

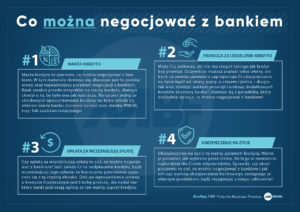

Jak negocjować kredyt hipoteczny? Marża kredytu hipotecznego

Bank zarabia przede wszystkim na marży kredytu, dlatego chodzi o to, by była ona jak najniższa. Marża jest jedną ze składowych oprocentowania kredytu, na które składa się właśnie marża banku (zarobek banku) oraz stawka WIBOR trzy- lub sześciomiesięcznego. Ta druga składowa nie jest zależna ani od Ciebie, ani od banku. Zależy od wysokości stóp procentowych, a te od wysokości wskaźnika inflacji w Polsce. Oczywiście warto dokładnie przeanalizować co to jest WIBOR – ważne jednak jest, aby wiedzieć, że tego nie trzeba negocjować.

Jak negocjować kredyt hipoteczny, aby obniżyć marżę banku? Jeśli posiadasz wyższą niż standardowa kwota kredytu, możesz to zrobić. Średni wolumen kredytu hipotecznego w naszym kraju wynosi około 220 tys. złotych (dane AMRON za I kwartał 2017), w dużych miastach około 300 tys. złotych (dane AMRON za I kwartał 2018), więc każda kwota powyżej tego daje Ci już możliwość negocjacji z bankiem. Za dobry kredyt inwestycyjny na zakup lokalu użytkowego w Warszawie przyjmuje się kwotę około 500 tys. złotych natomiast odpowiedni kredyt deweloperski to kwota kilku milionów złotych. Kredyt Premium na zakup nieruchomości luksusowej to z kolej kwota zazwyczaj od jednego miliona złotych wzwyż.

Oczywiście to, ile wynegocjujesz, zależy wprost od wysokości nadwyżki Twojej kwoty kredytu ponad średni kredyt na danym rynku. Tutaj jednak musisz wiedzieć jedną rzecz – nie każdy bank negocjuje swoje warunki. Zdarza się tak, że bank konstruuje swoją ofertę w taki sposób, że ma ona najlepsze parametry w swoim segmencie. Może się wtedy zdarzyć tak, że bank Ci odpowie, iż dziś jest najlepszy na rynku, więc o takie negocjacje będzie bardzo trudno. Wręcz będzie to niemożliwe.

Jak negocjować kredyt hipoteczny? Wkład własny a marża banku

Jeśli posiadasz relatywnie niską kwotę kredytu i bank nie chce z Tobą negocjować, powinieneś wiedzieć, że dziś na rynku można znaleźć kilka ofert kredytowych. W zależności od tego, jak wysoki jest wkład własny do kredytu hipotecznego przyznają marżę kredytu kierując się zasadą, że im wyższy wkład, tym niższa marża, a kwota kredytu nie odgrywa tutaj znaczącej roli. Wiedza jaki dokładnie jest to bank, to jest już know how dobrego dorady kredytowego. Jeśli takiego nie masz, zapraszam na spotkanie do mnie. Kończąc ten wątek, dodam, że istnieje jeszcze jeden sposób na negocjację marży kredytu, a ponadto jest bardzo skuteczny. Napiszę o nim na końcu tego artykułu. Przeczytaj uważnie cały tekst. Będzie Ci łatwiej zrozumieć moc tego sposobu!

Jak negocjować kredyt hipoteczny? Prowizja za udzielenie kredytu

Może Cię zaskoczę, ale nie ma czegoś takiego jak kredyt bez prowizji. Powiem więcej, kredyt hipoteczny bez prowizji co do zasady nie istnieje. Bank zazwyczaj zamiennie przedstawi inne produkty finansowe, jak na przykład ubezpieczenie na życie przy kredycie hipotecznym. Pierwszy etap negocjacji polega więc na tym, aby wybrać mądrze bank. To znaczy taki, który może i proponuje klasyczną prowizję za udzielenie kredytu, ale poprzez swój wybór od razu unikasz dodatkowych ubezpieczeń. Następnie należy zacząć negocjować z bankiem wysokość prowizji. Tutaj działa taka sama zasada, jak przy negocjacji marży: im wyższy posiadasz kredyt, tym więcej możesz wynegocjować z bankiem. Bank udzielając kredytu hipotecznego pobiera prowizję, możesz ją jednak negocjować. Warto też wiedzieć, że niektóre banki nie negocjują tego parametru, ponieważ taką przyjmują politykę w tym zakresie.

Możesz także trafić na banki, które w taki sposób przygotowały swoje oferty, że nadal nie negocjują parametrów. Wśród ofert możemy jednak znaleźć takie, gdzie standardowa prowizja jest wyższa, na przykład w przedziale od 1 do 3% i tutaj można wynegocjować finalnie poziom 1,5%. Idąc dalej, możemy w gąszczu ofert znaleźć takie, gdzie ze względu na Twój zawód (tzw. wolny zawód) bądź rynek, na którym kupujesz mieszkanie (rynek pierwotny), można uzyskać niższą prowizję. Dobry doradca kredytowy na pewno wie, o czym teraz piszę. Jeśli takiego nie masz, ponownie zapraszam Cię do naszego biura. Ja i mój zespół wiemy wszystko o ofertach kredytowych banków. Jak negocjować kredyt hipoteczny to pytanie, jakie słyszymy każdego dnia od naszych klientów.

Jak negocjować kredyt hipoteczny? Szybsza spłata kredytu

Czasami zdarza się tak, że klienci informują mnie, że interesuje ich nadpłata kredytu hipotecznego. Z tego powodu chcieliby uzyskać niższą opłatę za wyjście z kredytu bądź za jego częściową nadpłatę. Wcześniejsza spłata kredytu jest zazwyczaj płatna. Co do zasady banki pozwalają nadpłacić kredyt bez dodatkowych opłat po trzech latach, a reguluje to ustawa o kredycie hipotecznym. Ten wątek jest szczególnie ważny w sytuacji, kiedy kupujesz mieszkanie. Z mojego doświadczenia wynika, że najwięcej takich właśnie klientów chce negocjować taką opłatę. Dziś wiele osób inwestuje w nieruchomości z zamiarem szybkiej sprzedaży wybierając chociażby flipping mieszkań. W takich sytuacjach szuka się banku, który może zaproponować wyższą marżę, ale za to brak prowizji za udzielnie kredytu, jak i jego wcześniejszą spłatę.

Zazwyczaj banki nie negocjują tej opłaty. Rynek się jednak zmienia. Po wprowadzeniu ustawy o kredycie hipotecznym wiele banków zrezygnowało z opłaty za wcześniejsze spłacenie kredytu. Te, które ją jeszcze posiadają, oczekują zazwyczaj maksymalnej stawki jaką reguluje ustawa, czyli 3% za wcześniejszą i całkowitą spłatę kredytu w okresie jego pierwszych trzech lat życia. Powinieneś także pamiętać, że trudno jest negocjować zarówno prowizję za udzielenie kredytu, jak i wcześniejszą spłatę kredytu. Zazwyczaj należy skupić się na jednym parametrze, choć w szczególnych przypadkach (duże wolumeny – kredyt na nieruchomość Premium) można targować się z bankiem o każdy z nich.

Jak negocjować kredyt hipoteczny? Ubezpieczenie na życie

Jak negocjować kredyt hipoteczny to także negocjacja warunków ubezpieczenia na życie. W artykule opisujemy go jako ostatnią rzecz do negocjacji, co nie oznacza, że najmniej ważną. Czy wiesz, że wynagrodzenie pracownika banku jest uzależnione m.in. od Twojego ubezpieczenia na życie opłacanego w jego banku? W przypadku ekspertów kredytowych firm pośrednictwa kredytowego ta zasada nie obowiązuje. Nie twierdzę, że bank jest zły, a pracownik banku czyha tylko na Twoje ubezpieczenie na życie. Wielokrotnie widziałam jednak sytuacje, kiedy klient przychodził do mnie z ofertą banku, a ja wiedziałam, że nie ma takiej konieczności, aby ten właśnie klient był zobligowany do decydowania się na jakiekolwiek ubezpieczenie kredytu hipotecznego.

Po wprowadzeniu w życie ustawy o kredycie hipotecznym bank nie może uzależniać wydania decyzji kredytowej od korzystania z jakiegokolwiek produktu bankowego, poza rachunkiem do kredytu. Może jednak posiadać dwie oferty: standardową oraz promocyjną. W tej ostatniej niższe koszty oznaczają dla Ciebie dodatkowe produkty, na przykład ubezpieczenie na życie. Tutaj więc należy wiedzieć, z którym bankiem i ile można negocjować. Czasami bardziej opłaca się wybrać standardową ofertę banku niż promocyjną, aby finalnie uzyskać lepsze warunki w ramach negocjacji.

Negocjacje z bankiem w sprawie zadłużenia kredytu

Może zdarzyć się i tak, że wpadniesz w tarapaty finansowe. Negocjacje kredytu będą wtedy polegać na próbie wyjścia z trudnej sytuacji finansowej. Jak sobie poradzić z taką ewentualnością? W Polsce od lipca 2017 roku funkcjonuje ustawa o kredycie hipotecznym, która nakłada na bank następujące obowiązki:

- Wydłużenie okresu kredytowania,

- Zawieszenie czasowe raty kredytowej,

- Pozwolenie na sprzedaż mieszkania w okresie 6 miesięcy od złożenia odpowiedniego wniosku.

W życiu zdarzają się różne sytuacje – raz jest lepiej, innym razem trudniej. Nie można uciekać przed kłopotami, jeśli dziś ustawowo funkcjonują narzędzia do rozmowy z bankiem.

Negocjowanie kredytu hipotecznego po latach – czy to możliwe?

W większości przypadków kredyty sprzed lat będą miały korzystniejsze oprocentowanie, niż kredyty hipoteczne zaciągane dzisiaj. Dlaczego tak się dzieje? Trend na rynku kredytów hipotecznych jest taki, że w miarę upływu lat jak ten produkt jet dostępny na rynku, marże kredytów rosną. Na rynku kredytów hipotecznych mamy jednak banki, które zazwyczaj oferują bardzo dobre warunki kredytów, jak i takie, które są bardziej liberalne w kontekście polityki kredytowej, ale jednocześnie oferują słabsze warunki. Jeśli byłeś w tej drugiej sytuacji zaciągając kredyt hipoteczny, możesz go refinansować.

Przede wszytkim musisz sprawdzić to wysokość opłaty za wcześniejszą spłatę. Po kilku latach powinna być ona jednak bezpłatna. Następnie należy zweryfikować kwestię jaką jest RRSO a kredyt hipoteczny oraz porównać całkowity koszt kredytu na nowych i poprzednich warunkach. Ekspert kredytowy na pewno może Ci pomóc w takim porównaniu. Należy jednak pamiętać, że przeniesienie kredytu jest skomplikowaną operacją i może wiązać się z koniecznością poniesienia dodatkowych kosztów.

Jak negocjować kredyt hipoteczny? Poznaj nasz sposób na banki!

Dotarliśmy do końca tego raportu. Obiecałam Ci, że opowiem o jeszcze jednym sposobie negocjacji z bankiem. Zazwyczaj negocjuję w kilku przypadkach. Pierwsza sytuacja to Klient z kategorii premium i duża kwota kredytu, powyżej 1 mln złotych. Drugi przypadek dotyczy kwot niższych niż wskazane powyżej, ale nadal wyższych niż standardowe średnie kredytu na rynku. Trzecia opcja to niskie kwoty kredytu. Ze względu na mój know how potrafię znaleźć bank, który może uznać wysoki wkład własny Klienta i dzięki temu finalna marża jest bardzo atrakcyjna. To samo może dotyczyć specjalnych grup zawodowych bądź ofert skierowanych dla konkretnego rynku.

Ostatni przypadek nazywam „kombo kredytwe”. Jeśli Klient zjawia się po raz pierwszy u mnie na spotkaniu, zawsze go pytam, czy może ktoś z jego znajomych bądź bliskich również poszukuje kredytu. Jeśli odpowiedź jest twierdząca, to łączę te osoby w ramach jednej oferty banku i finalnie posiadając większy wolumen kredytu uzyskuję dla moich Klientów lepsze warunki. Proste? Tak! Jednak nie każdy bank się na to zgodzi i nie każdy wie, gdzie i ile można wynegocjować. Ja wiem! Dlatego moi Klienci tak często cieszą się świetnymi warunkami kredytu.

Negocjacje z bankiem – jakich argumentów warto użyć?

Z bankiem możesz negocjować wiele parametrów kredytu. Warto się zastanowić, jaką przyjąć strategię, aby skutecznie negocjować z bankiem warunki kredytu. Oto kilka wskazówek:

- Marża za udzielnie kredytu, prowizja za udzielenie kredytu, prowizja za wcześniejszą spłatę oraz ubezpieczenie na życie – to parametry cenowe, jakie możesz negocjować z bankiem,

- Nie możesz negocjować wszystkich parametrów jednocześnie,

- Jest łatwiej, jeśli kwota kredytu jest wyższa niż średni kredyt na rynku,

- Kredyt hipoteczny w banku, w którym masz rachunek, gdyż zdarza się i tak, że bank może negocjować więcej dla swoich klientów,

- Doradca kredytowy jest niezbędny w negocjacjach z bankiem, ponieważ może to zrobić w kilku miejscach jednocześnie.

Jak negocjować kredyt hipoteczny – Podsumowanie

Kwestia tego, jak negocjować kredyt hipoteczny to wieloetapowy wątek. Odpowiedni Ekspert kredytowy będzie posiadał wiedzę, aby to zrobić z sukcesem dla Ciebie. To jest jedna z niezwykłych wartości pośrednictwa kredytowego. Twój doradca kredytowy może za Ciebie wykonać wiele spraw oraz pomóc Ci w świadomym wyborze najlepszego kredytu. Wierzę, że tak właśnie powinniśmy pracować dla naszych klientów, dlatego już dziś zapraszam Cię na bezpłatne konsultacje do naszego biura.

Tymczasem zapraszam Cię do zapoznania się z kolejnym artykułem cyklu jak wybrać najlepszy kredyt hipoteczny i najlepszego eksperta kredytowego. Tym razem warto przeczytać artykuł omawiający kwestię, jaką jest ustawa o kredycie hipotecznym. Według nas jest to najważniejsza ustawa z punktu widzenia potencjalnego kredytobiorcy.

Zleć Nam Pozyskanie Najlepszego Kredytu Hipotecznego

Profesjonalizm, wiedza, doświadczenie

Olga Małycha – Ekspert Kredytów Hipotecznych

Obserwuj nas na Facebook: Małycha Business Finance i Małycha Nieruchomości Premium

Pomocne Materiały:

- doradca kredytowy czy warto – kiedy warto skorzystać z usług doradcy kredytowego?

- raty równe czy malejące – jakie raty wybrać przy kredycie hipotecznym?

- kredyt hipoteczny a działalność gospodarcza – wiedza ważna dla przedsiębiorców

- kredyt hipoteczny na mieszkanie pod wynajem – czyli jak wykorzystać pieniądze z banku do inwestowania w nieruchomości

Strony, osoby i tematy wymienione we wpisie:

- Kredyty inwestorskie – sprawdź, jak pomagamy inwestorom

- Kredyty Mieszkaniowe – strona warta uwagi dla wszystkich potrzebujących zaciągnąć kredyt hipoteczny

- Porównanie Kredytów Hipotecznych – porównaj oferty banków

Sprawdź nasz blog nieruchomości:

- umowa na wyłączność – dowiedz się, jakie korzyści może przynieść taki rodzaj współpracy

- mieszkanie Saska Kępa – odkryj, dlaczego nieruchomości w tej dzielnicy są tak popularne

- nieruchomości Premium – sprawdź, czym charakteryzują się nieruchomości z segmentu Premium

Małycha Business Finance – Z miłości do nieruchomości i finansów – nasze usługi wynagradza bank

Olga i Dawid Małycha to właściciele firmy pośrednictwa kredytowego, oraz agencji nieruchomości operującej na rynku Premium i mieszkań inwestycyjnych.

Przez kilkanaście lat ze spektakularnymi sukcesami budowali swoje kariery zawodowe w sektorze bankowym. Pracowali min. jako Dyrektor Departamentu Sprzedaży zarządzając wsparciem sprzedaży kilkutysięcznej organizacji. W 2015 r. zdecydowali się założyć Małycha Business Finance, a później Małycha Nieruchomości Premium i skoncentrować na wspieraniu innych w biznesie nieruchomości i finansów.

W każdym roku zespół MBF pomaga uzyskać kredyty hipoteczne na kwotę kilkudziesięciu milionów złotych. Olga pracuje jako Ekspert Kredytowy, Dawid kieruje agencją nieruchomości, prowadzi tam zespół zajmujący się zakupem, sprzedażą i wynajmem nieruchomości rynku Premium.

Szukasz możliwości na rynku nieruchomości? Sprawdź ten adres Małycha Nieruchomości Premium