Kredyt hipoteczny na mieszkanie pod wynajem może być doskonałym narzędziem do uzyskania dochodu pasywnego. Tym razem wspomnimy o przepływie pieniędzy w długim okresie czasu, jednak jeśli chcesz dowiedzieć się jak działa kredyt na flipa, możesz przeczytać o tym w innym naszym artykule.

Nazywam się Olga Małycha i pracuję jako Ekspert Kredytów Hipotecznych. Na co dzień prowadzę własną firmę pośrednictwa kredytów Małycha Business Finance. Swoją wiedzą, którą opieram na wieloletniej pracy bankowości oraz finansach dzielę się za pośrednictwem bloga. Co ważne, drugi dział naszej firmy to agencja Małycha Nieruchomości Premium, za którą odpowiada mój mąż Dawid. Funkcjonowanie na rynku kredytowym oraz nieruchomości gwarantuje nam olbrzymie know how w przeciwieństwie do innych pośredników na rynku, dzięki czemu możemy oferować naszych Klientom jeszcze szerszą pomoc. Ten artykuł powstał właśnie we współpracy z Dawidem, który dzieli się swoimi spostrzeżeniami oraz tak cennymi wskazówkami.

Przechodząc do dzisiejszego wątku to kredyt hipoteczny pod wynajem może być tak tani, jak klasyczny kredyt mieszkaniowy. W jego założeniu chodzi o to, aby maksymalnie obniżyć odsetki od kredytu, dzięki czemu cash flow jest dla Ciebie bardziej korzystny. Wariacji na temat tego typu finansowania może być jednak tak dużo, jak strategii inwestycyjnych.

Czego można dowiedzieć się z artykułu?

- Co będzie lepszym wyborem - kredyt hipoteczny na mieszkanie pod wynajem ze stałym czy zmiennym oprocentowaniem?

- Na co zwrócić uwagę wybierając kredyt na wynajem mieszkania?

- Ile można otrzymać kredytów na wynajem mieszkania?

- Jakie są strategie inwestowania w nieruchomości pod wynajem?

- Które dzielnice w Warszawie są dziś ciekawe pod nieruchomości na wynajem?

- Co oznacza wiek życia nieruchomości?

- W jakich przypadkach ROE ma znacznie?

Kredyt hipoteczny na mieszkanie pod wynajem a strategie inwestowania w nieruchomości

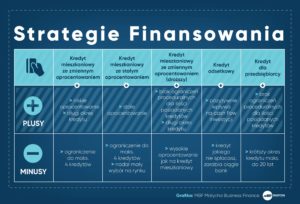

Kredyt hipoteczny pod wynajem możemy dziś wybrać w kilku wariantach. W zależności od tego, na czym zależy inwestorowi możemy skupić się na stałym bądź zmiennym oprocentowaniu. Takie finansowanie może być przeznaczone zarówno dla osoby fizycznej jak i przedsiębiorcy. Można powiedzieć, że rynek sprzyja inwestorom, a jedyne czego brakuje w Polsce to więcej ofert ze stałym oprocentowaniem oraz tak zwanych kredytów odsetkowych.

Kredyt hipoteczny na mieszkanie pod wynajem ze zmiennym oprocentowaniem

Wedle obowiązujących procedur bankowych możesz posiadać maksymalnie cztery kredyty na mieszkanie. Oczywiście każdy bank to inna polityka w tym zakresie. Dla uproszczenia podajemy maksymalną ilość kredytów na jednego klienta. Wynika to z faktu, że tym rodzajem finansowania powinieneś zaspokoić własne cele mieszkaniowe, a nie inwestycyjne. Co ciekawe ta zasada wynika z wewnętrznej polityki kredytowej danego banku.

Czy przed bankiem powinieneś przyznawać się, że zakupujesz mieszkanie na wynajem? Raczej nie byłby to dobry pomysł. Plusem takiego rozwiązania jest fakt, że kredyt możesz rozłożyć na bardzo długi okres, nawet do 35 lat. Dodatkowo możesz skorzystać z najlepszej oferty kredytu, jaka jest w danym momencie na rynku, przez co wpływasz pozytywnie na miesięczny cash flow z inwestycji.

Kredyt hipoteczny na mieszkanie pod wynajem ze stałym oprocentowaniem

Wybierając to rozwiązanie również możesz posiadać maksymalnie cztery kredyty. Ten rodzaj finansowania pozwala Ci jednak bardzo precyzyjnie przewidzieć wynik finansowy Twojej inwestycji. Znając koszt banku, jaki będzie stały w długim okresie czasu, możesz założyć swój dochód z wynajmu mieszkania. Dodatkowo uniezależniasz się od ryzyka wzrostu stóp procentowych, co na dziś (maj 2018 roku) jest bardzo realnym scenariuszem.

Czy są zatem minusy takiego rozwiązania? Przede wszystkim fakt, że nadal w Polsce tylko kilka banków oferuje kredyt ze stałym oprocentowaniem. Inną sprawą jest okres takich kredytów, zazwyczaj są tylko na kilka lat, a po tym czasie bank zmienia oprocentowanie na zmienne.

Kredyt odsetkowy

Tego rodzaju finansowania nie ma nadal w Polsce. Może to i dobrze? Patrząc na problemy systemu bankowego chociażby w Wielkiej Brytanii można uznać to za wadliwą, bądź nieprawidłowo wprowadzoną regulację. Polegała ona tym, że bank udzielał kredytu, od którego kredytobiorca spłacał tylko część raty odsetkowej, a kapitał pozostawał bez zmian. Można by rzec, że to idealny kredyt na wynajem mieszkania, tym samym budowy dochodu pasywnego. Bank pożycza Ci kapitał, nie musisz więc zamrażać swojego. Ustalając zysk z miesięcznego czynszu wiesz, jaką stawkę co miesiąc oddasz do banku za odsetki za pożyczony kapitał. Dzięki czemu zarabiasz znaczenie więcej, niż gdybyś spłacał pełną ratę kapitałowo - odsetkową.

Jakie są więc minusy tego rozwiązania oraz skąd wzięły się problemy w innych krajach? Kredyt hipoteczny na mieszkanie pod wynajem musi mieć swoje ograniczenia. Wyobraź sobie inwestora, który ma 60 lat i podjął taki kredyt. Po okresie około 10 lat może nie mieć zdolności kredytowej na zmianę banku i spłatę kredytu. Inną sprawą jest fakt, że kredyt w swoim założeniu zakłada wzrost wartości nieruchomości w czasie, a wszyscy wiemy, że nie zawsze musi to nastąpić.

Na co zwrócić uwagę wybierając kredyt hipoteczny na mieszkanie pod wynajem?

Kredyt hipoteczny na mieszkanie pod wynajem powinien być wybrany według ściśle określonego założenia. W tym rodzaju finansowania najważniejszy jest miesięczny przepływ pieniędzy. Dlatego należy skupić się na tym, aby kredyt był jak najtańszy w miesięcznej racie. Mniejsze znaczenie ma fakt kosztów wejścia (prowizji za jego udzielenie) oraz kosztów wyjścia (prowizja za spłatę kredytu) To zupełnie inna strategia, niż wybierając kredyt na flipa dla inwestorów. Dobry ekspert kredytowy powinien doskonale rozróżniać te strategie finansowania. Gdybyśmy mieli więc w kilku zdaniach opisać na co powinieneś zwrócić uwagę warto pamiętać o następujących parametrach:

- Niski wkład własny do kredytu, najlepiej 10%,

- Jak najdłuższy okres kredytu, bo przecież to kredyt dla cash flow, nie spłaty odsetek,

- Jak najniższa marża kredytu lub jak najniższe oprocentowanie stałe jeśli takie wybierzesz,

- Idealnie, jeśli trafisz w promocję kredytu z niskim kosztem wejścia (czasami banki obniżają prowizje np. do 1%).

W naszej pracy poznaliśmy wielu Inwestorów. Zazwyczaj mówią nam, że najlepszym rozwiązaniem jest posiadanie kredytu mieszkaniowego na 30 lat z wkładem własnym 10%. Tłumaczą to tym, że angażują mało własnych środków wykorzystując kredyt mieszkaniowy. Długi okres kredytu pozwala z kolei obniżyć ratę kredytu, przez co generowany zysk z wynajmu staje się większy. Kredyt hipoteczny na mieszkanie pod wynajem powinien generować pozytywne cash flow - to ich ulubione powiedzenie. Posiadając portfel kilku nieruchomości może nie ma to większego znaczenia, ale posiadając już kilkanaście, każda kwota, nawet w wysokości kilkuset złotych per nieruchomość nabiera dodatkowego znaczenia.

Kredyt hipoteczny na mieszkanie pod wynajem - czy stałe oprocentowanie ma sens?

Inna część naszych klientów preferuje jednak stałe stopy procentowe. Zazwyczaj są to osoby, które inwestują w nieruchomości od wielu lat, a ilość posiadanych pokoi na wynajem liczy się w kilkudziesięciu. Po prostu wolą czasami zarobić mniej, ale zabezpieczają się od wszelkich ryzyk. Kiedy wybierasz bank powinieneś pamiętać, że poza wymienionymi wyżej wskazówkami każda oferta różni się od siebie w wielu parametrach. Jak zawsze diabeł tkwi w szczegółach. Jeśli chcesz dowiedzieć się jak wygląda najtańszy kredyt hipoteczny, możesz przeczytać nasz inny artykuł na ten temat.

Ile możesz otrzymać kredytów na wynajem mieszkania?

Przechodzimy teraz do bardzo ciekawego wątku. Mianowicie, ilość mieszkań nie musi równać się ilości kredytów. Ekspert kredytowy, który wie o czym piszemy może się określić mianem eksperta przez duże "E". Co to oznacza w praktyce? Dla przypomnienia - polityka kredytowa banku pozwala Ci na posiadanie maksymalnie czterech kredytów. Jeśli budowałbyś z nami portfel nieruchomości na wynajem, poprowadzilibyśmy Cię w taki sposób, aby część z mieszkań była zabezpieczana w oczach banku w sposób łączny. Trzeba jednak uczciwie powiedzieć, że będzie to wymagać od Ciebie więcej gotówki na start, niż tylko wkład własny do kredytu hipotecznego.

Dzięki takiemu know how możesz zostać z nami inwestorem i zakupić swoje pierwsze siedem mieszkań. Co ważne, siedem mieszkań w kredycie. Dlaczego siedem, a nie osiem? Tyle rynkowo przyjmuje się jako wyznacznik osoby inwestującej aktywnie w nieruchomości. Czy jest jakieś ograniczenie? Tak, po ósmym mieszkaniu musielibyśmy przejść do strategii finansowania mieszkań poprzez banki, o których pisaliśmy na początku artykułu. Kredyt hipoteczny pod wynajem byłby wtedy finansowany poprzez działalność gospodarczą lub bank, który określany jest mianem znacznie droższego. Tak jak wspomnieliśmy, ten wątek jest niezwykle ciekawy i bardzo możliwe, że w najbliższym czasie napiszemy oddzielny artykuł w tym temacie.

Finansowanie na osobę fizyczną czy na firmę?

Kredyt hipoteczny na mieszkanie pod wynajem o ile jest to możliwe powinien być zawsze finansowany na osobę fizyczną. Przynajmniej do takiej strategii powinieneś zacząć swoją przygodę z nieruchomościami. Po pierwsze wynajmując mieszkanie i rozliczając dochód w PIT możesz bez problemu odliczyć odsetki od kredytu. Po drugie możesz uzyskać długi okres kredytowania. Finansowanie dla firm ma tutaj pierwsze ograniczenie w postaci maksymalnego okresu kredytowania na 20 lat. Po trzecie kredyt hipoteczny pod wynajem musi być tani, ponieważ zależy Ci na miesięcznym przepływie pieniędzy. Ten musi być jak najwyższy, bo przecież na koniec dnia chodzi o dochód pasywny. Kredyt hipoteczny pod wynajem będzie tańszy (niższe marże) dla osoby fizycznej, niż dla firmy. Oczywiście wszystko zależy od sytuacji w jakiej się znajdujesz i ile kredytów chciałbyś posiadać.

W sytuacji, gdy jesteś początkującym Inwestorem, możemy spokojnie rozmawiać o kredycie mieszkaniowym dla osoby fizycznej. Jeśli jednak interesuje Cię portfel kilkunastu nieruchomości finansowanych kredytem nie unikniesz założenia działalności i finansowania kolejnych zakupów przez kredyt dla firm. Kredyt hipoteczny na mieszkanie pod wynajem można uzyskać poprzez różne podejścia kredytowe. Ten wątek jest równie ciekawy, więc w najbliższym czasie możesz spodziewać się od nas kolejnego artykułu dla Inwestorów. Dziś tylko napiszemy, że tak jak dla osoby fizycznej problemem przed bankiem może być dochód uzyskiwany z najmu lub obrotu nieruchomościami, tak dla firmy już nie.

Kredyt hipoteczny na mieszkanie pod wynajem a strategie inwestowania w nieruchomości

Inwestowanie w nieruchomości to wybór pomiędzy różnymi strategiami pozwalającymi budować dochód pasywny z wynajmu. Tak jak wspomnieliśmy na początku, jesteśmy także właścicielami agencji nieruchomości operującej na rynku premium i inwestycyjnym Małycha Nieruchomości Premium. Pomagamy klientom wybrać strategię odpowiednią do ich poziomu zamożności, zdolności kredytowej, oczekiwań rentowności, a także wyczucia biznesowego. Dziś klienci mają ogromny wybór. Inwestycje w nieruchomości można bowiem opierać na wielu strategiach. Kawalerki inwestycyjne, gotowce inwestycyjne, najem krótkoterminowy, luksusowe apartamenty, podnajem. Zazwyczaj operujemy na czterech podstawowych. Zamieszczamy krótki opis poniżej.

Kawalerki inwestycyjne

To mieszkania położone w lokalizacjach gwarantujących ruch od najemców jak na przykład ośrodki pracy lub szkoły wyższe. Warszawa posiada takie miejsca na Mokotowie (Mordor - dzielnica pracy oraz kilka popularnych uczelni wyższych), na Woli (największa ilość biurowców) oraz w Centrum (bliskość i wygoda komunikacyjna). Tego typu mieszkania można także kupować w bliskiej odległości od metra.

Gotowce Inwestycyjne

Mieszkanie podzielone na pokoje i wynajmowane per pokój, to znaczy że czerpiesz dochód jako inwestor z wynajmu każdego z poszczególnych pokoi zamiast całego mieszkania. Gotowiec inwestycyjny a kredyt hipoteczny to kwestia jak najbardziej warta uwagi. Tego typu mieszkania mają najlepszą lokalizację w okolicach linii metra, jak również wszędzie tam gdzie jest blisko do ośrodków pracy. Warszawa posiada takie miejsca na Mokotowie, Ursynowie, Ursusie oraz Gocławiu.

Mieszkania wynajmowane na doby

Jest to inwestycja w nieruchomości na wynajem krótkoterminowy. To znaczy, że wynajmujesz mieszkanie wielu osobom pobierając czynsz za każdą dobę. Mieszkania powinny być kupowane w popularnych dzielnicach z punktu widzenia dostępności do centrum. W Warszawie jest to Mokotów, Wola, Ochota, bliski Żoliborz. Można także wziąć pod uwagę miejsca w bliskiej odległości do zabytków jakie odwiedzają turyści, bądź na Starówce lub Śródmieściu. Warszawa za kilka lat będzie posiadać jeszcze jedną ciekawą dzielnicę – Nową Pragę.

Apartamenty

Jest to inwestycja w nieruchomości na wynajem długoterminowy. Mieszkania to w praktyce luksusowe apartamenty o podwyższonym standardzie. Zazwyczaj położone w popularnych dzielnicach. W Warszawie są nimi: Śródmieście, Mokotów, Powiśle, Żoliborz. Tam właśnie tego typu apartamentów jest najwięcej. Luksusowe mieszkania powinny posiadać przynajmniej trzy sypialnie i dwie niezależne łazienki oraz duży przestronny salon.

Jeśli chcecie poczytać o stopach zwrotu, zagrożeniach, trendach, możliwościach na temat tych strategii to zapraszamy Was na stronę naszego bloga agencji nieruchomości: inwestowanie w nieruchomości.

Jakie dzielnice są dziś ciekawe pod nieruchomości na wynajem?

To zależy od pytania w jakiej strategii chciałbyś wynajmować mieszkanie. Trochę więcej piszemy na ten temat w artykule, do jakiego Was przed chwilą kierowaliśmy. Bardzo ważne jest, jaką strategię wynajmu chcecie przyjąć. To jest bowiem punkt wyjściowy do tego, w jakiego klienta będziesz trafiać oraz co możecie kupić. Warto zwrócić uwagę na kilka aspektów.

- Dzielnice położone przy linii metra zawsze mają wzięcie, szczególnie w strategii wynajmu krótkoterminowego oraz dla kawalerek inwestycyjnych

- Warto mieć na uwadze, że dzielnice artystyczne to przyszłość dużych miast, w Warszawie właśnie taka powstaje na Nowej Pradze

- Dzielnice apartamentowe, jak na przykład Śródmieście, Stary Mokotów, Żoliborz (określone ulice)

Co oznacza wiek życia nieruchomości?

Ten akapit poświęcamy szczególnej uwadze wszystkim inwestorom. Nieruchomości mogą być wspaniałym biznesem, ale kupno mieszkania i jego nawet bardzo dobry wynajem nie gwarantuje takiej sytuacji przez całe życie. Każde miasto się zmienia, powstają nowe ulice, nowe dzielnice, nowe inwestycje. Zmieniają się trendy i upodobania klientów. Ważne jest, aby być z tym w miarę na bieżąco. Widzieliśmy wiele przypadków, gdzie nieruchomości przynoszące kilka lat temu dobre zyski z wynajmu dziś po zakończonych umowach nie znajdują chętnych na ponowne wynajęcie. Przykłady? Osiedle Park Wilanowski w Warszawie, które straciło bardzo po wybudowaniu Miasteczka Wilanów. Osiedla na Dolnym Mokotowie budowane w latach 2000-2004, które kiedyś określano mianem apartamentowców, dziś w dużej mierze utraciły swój blask.

Co więc z tym zrobić i jak sobie poradzić z wiekiem życia nieruchomości? Po pierwsze, na nieruchomosci należy patrzeć przez pryzmat ROE, a nie sentymentów. Wtedy zdecydowanie jest prościej w podjęciu decyzji i ewentualnej sprzedaży. Należy śledzić rynek i co warte podkreślenia, być w kontakcie z dobrą agencją nieruchomości.

Kiedy ROE ma znacznie?

Kiedy kupujesz apartamenty na rynku nieruchomości premium z definicji bierzesz pod uwagę inne aspekty. Jakie to są rzeczy? Chodzi o prestiż, pewność przechowania środków bez straty, możliwość zyskania na wartości w czasie oraz po prostu chęć posiadania czegoś unikatowego. Na apartamentach możesz oczekiwać ROE na poziomie 5-6%. Na całym świecie uważane jest to za dobrą stopę zwrotu. Niezależenie czy rozmawiamy z klientami z Europy bądź USA czy z Azji, to są właśnie oczekiwane wartości zwrotu na najmie długoterminowym. Możecie pomyśleć, to gdzie jest ta zachęta, jeśli dziś w Polsce na gotowcach inwestycyjnych można uzyskać stopę zwrotu nawet do 10%?

Na apartamentach możesz liczyć na wzrost wartości w czasie. Popatrz na rynek kamienic. Ile ich zostało w Warszawie? Czy zauważasz jak wiele kamienic jest odnawianych i jak zmieniły się na przykład ulice Mokotowska, Hoża czy Wilcza w Warszawie? Warto to wziąć pod uwagę. Dziś nasi klienci pochodzący spoza Polski kupują z nami mieszkania tylko na rynku kamienic. Uważają, że poza uczciwym ROE gwarantują one wzrost wartości w czasie.

Kredyt hipoteczny pod wynajem - jaka jest nasza strategia?

Uważamy, że każdy Inwestor powinien wypracować swoją własną strategię finansowania nieruchomości. Trzeba oczywiście trzymać się fundamentalnych zasad, o których pisaliśmy powyżej. Kredyt hipoteczny na mieszkanie pod wynajem najlepiej jest finansować na osobę fizyczną. Finansowanie dla przedsiębiorcy powinno się pojawić dopiero wtedy, kiedy wymaga tego sytuacja regulacyjna banków bądź Twoja osobista. Wybór banku to oddzielny temat i tutaj także są stałe parametry, które należy znać.

Okres kredytu oraz wkład własny to jest jednak indywidualna ocena Inwestora. Znamy takich, którzy uważają, że cash flow jest najważniejszy, wtedy więc stosują strategię jak najniższego wkładu własnego oraz jak najdłuższego okresu dla obniżenia raty kredytu. Znamy też takich, dla których czas ze względu na wiek jest najważniejszym kryterium. Takie osoby zazwyczaj myślą o emeryturze i chcą w jak najkrótszym czasie spłacić kredyt.

Według nas, jeśli chcesz inwestować w nieruchomości to nie możesz całej strategii opierać o finansowanie bankowe. Kredyt hipoteczny pod wynajem ma Ci pomóc, a nie stać się źródłem frustracji na wypadki losowe. Co mamy na myśli? Brak pełnego obłożenia w pokojach, spadek wartości nieruchomości, czy utrata przez Ciebie innych źródeł utrzymania.

Uważamy, że w długiej perspektywie czasu nieruchomości to pewnie najbezpieczniejsze źródło zarobku. Dlatego w naszej strategii zamierzamy spłacać kredyty wcześniej. Uważamy też, że skoro zarabiamy z naszego podstawowego biznesu, nie musimy nieruchomości wykorzystywać w tym momencie jako dochód pasywny.

Kredyt hipoteczny na mieszkanie pod wynajem - Podsumowanie

Podsumowując, według nas wkład własny na poziomie minimum 30% oraz maksymalnie 20 lat kredytu to coś, co wypracowaliśmy wspólnie w naszym małżeństwie. Na marginesie, czy można nie zgodzić się z własną żoną? Tutaj przymykamy do Was oko. Jeśli szukasz najlepszego kredytu hipotecznego przyjdź do naszego biura, nasz doradca kredytowy jest do Waszej dyspozycji!

Zleć Nam Pozyskanie Najlepszego Kredytu Hipotecznego

Profesjonalizm, wiedza, doświadczenie

Olga Małycha – Ekspert Kredytów Hipotecznych

Obserwuj nas na Facebook: Małycha Business Finance i Małycha Nieruchomości Premium

Pomocne Materiały:

- doradca kredytowy czy warto – czemu warto współpracować z doświadczonym ekspertem kredytowym?

- kredyt deweloperski - kredyt dla dewelopera na finansowanie projektów mieszkaniowych

- odmowa kredytu hipotecznego – dlaczego bank odmawia kredytu

- rrso a kredyt hipoteczny – dlaczego rrso nie jest najważniejszym parametrem kredytu hipotecznego

- rynek kredytów hipotecznych – jak dziś wygląda rynek kredytów hipotecznych

- jak negocjować kredyt hipoteczny - czyli jak oszczędzić na kredycie kilkadziesiąt tysięcy złotych

- jak sprzedać mieszkanie – tips and trikcs nie tylko dla fliperów (na blogu naszej agencji nieruchomości)

Strony, osoby i tematy wymienione we wpisie:

- Poradnik Inwestora rynku Nieruchomości – zbiór najważniejszych wpisów dla osób szukających kredytu mieszkaniowego na rynku nieruchomości inwestycyjnych

- Inwestowanie w nieruchomości – strona naszej agencji nieruchomości poświęcona inwestowaniu

Sprawdź nasz blog nieruchomości:

- wyznaczanie i osiąganie celów - odkryj kluczową umiejętność potrzebną do odniesienia sukcesu w życiu

- ogłoszenia sprzedaży nieruchomości - wybierz sprawdzoną wiedzę, jak przygotować ogłoszenie dla nieruchomości

- MLS nieruchomości - sprawdź kluczowe narzędzie na rynku nieruchomości

Małycha Business Finance – Z miłości do nieruchomości i finansów – nasze usługi wynagradza bank

Olga i Dawid Małycha to właściciele firmy pośrednictwa kredytowego, oraz agencji nieruchomości operującej na rynku Premium i mieszkań inwestycyjnych.

Przez kilkanaście lat ze spektakularnymi sukcesami budowali swoje kariery zawodowe w sektorze bankowym. Pracowali min. jako Dyrektor Departamentu Sprzedaży zarządzając wsparciem sprzedaży kilkutysięcznej organizacji. W 2015 r. zdecydowali się założyć Małycha Business Finance, a później Małycha Nieruchomości Premium i skoncentrować na wspieraniu innych w biznesie nieruchomości i finansów.

W każdym roku zespół MBF pomaga uzyskać kredyty hipoteczne na kwotę kilkudziesięciu milionów złotych. Olga pracuje jako Ekspert Kredytowy, Dawid kieruje agencją nieruchomości, prowadzi tam zespół zajmujący się zakupem, sprzedażą i wynajmem nieruchomości rynku Premium.

Szukasz możliwości na rynku nieruchomości? Sprawdź ten adres Małycha Nieruchomości Premium

Możesz nam pomóc?

Będziemy Ci również wdzięczni za każdy komentarz. Napisz proszę, czy podobał Ci się nasz artykuł. Chętnie z Wami podyskutujemy i odpowiemy na ewentualne dodatkowe pytania.

Dziękujemy za Twoją uwagę! Kredyt hipoteczny na mieszkanie pod wynajem to temat, który będziemy jeszcze rozbudowywać. Nieruchomości to niezwykle ciekawy wątek, a wiedza z nimi związana jest warta więcej, niż niejedne studia. Piszemy artykuły dzieląc się wiedzą, ponieważ to jeden ze sposobów, w jaki poznajmy naszych nowych klientów. Jeśli szukasz kredytu na zakup mieszkania zadzwoń do nas - pomożemy!

A jeśli podoba Ci się artykuł, to będziemy Ci bardzo wdzięczni, jeśli poświęcisz minutkę i zostawisz swoją ocenę. Wasze głosy powodują, że nasz artykuł trafia do rankingów googla, przez co możemy pojawić się w wyższych pozycjach. Dzięki temu łatwiej jest do niego dotrzeć tym osobom, które jeszcze nigdy go nie czytały. A na tym bardzo nam zależy.